어느 부모나 알뜰 살뜰 모아둔 돈을 자식에게 물려주고 싶은 마음입니다. 그러나 부모 자식 간 돈 거래를 할 경우, 그것이 증여라면 증여세를 내야합니다. 오늘은 부모 자식 간 돈 거래 할 때 증여세는 어떻게 산출되며, 보다 편리하게 증여세 모의계산 하는 법에 대해 대해 알아보겠습니다.

목차

증여세란?

증여란 타인으로부터 재산을 물려받은 경우, 재산을 받은 사람이 부담하는 세금입니다. 예를들어, 갑순이는 할아버지로부터 현금 10억원을 증여받았습니다. 이 경우 갑순이는 국가에 현금 10억원에 대한 증여세를 납부해야합니다.

만약 증여가 아닌 가족 간 돈 거래의 경우 증여가 아님을 입증하기 위해 차용증을 쓴 후 매월 이자를 납부해야 합니다. 차용증에 관한 더 자세한 글은 아래 글을 참고하세요.

증여세 계산구조

할아버지로부터 현금 10억원을 증여 받은 경우 증여세는 다음과 같습니다.

증여세 과세표준 x 증여세율 = 증여세

증여세 과세표준을 계산하는 방법은 다음과 같습니다.

| 증여재산가액 | 국내외 소재 모든 재산, 증여일 현재의 시가로 평가된 금액 |

| 비과세 | 사회통념상 인정되는 피부양자의 생활비, 교육비 등 |

| 과세가액 불산입 | 공익법인 등에 출연한 재산 등 |

| 채무액 | 증여재산에 담보된 채무인수액 (임대보증금, 금융기관 채무 등) |

| 증여재산가산액 | 해당 증여일 전 동일인으로부터 10년 이내에 증여받은 재산의 과세가액 합계액이 1천만원 이상인 경우 그 과세가액을 가산 (*동일인 : 증여자가 직계존속인 경우 그 배우자를 포함) |

증여공제

| 증여자 | 배우자 | 직계존속 | 직계비속 | 기타친족 |

| 공제한도액 | 6억원 | 5천만원(미성년자 2천만원) | 5천만원 | 1천만원 |

증여세율

| 과세표준 | 1억원이하 | 5억원이하 | 10억원이하 | 30억원이하 | 30억원초과 |

| 세율 | 10% | 20% | 30% | 40% | 50% |

| 누진공제액 | 없음 | 1천만원 | 6천만원 | 1억6천만원 | 4억6천만원 |

따라서, 할아버지로부터 현금 10억원을 증여 받은 갑순이의 증여세는 다음과 같습니다.

증여재산액 : 10억원

비가세 및 과세가액 불산입액 : 없음

채무액 : 없음

증여재산가산액 : 없음

따라서 10억에서 5천만원을 차감한 경우 9억 5천만원이 과세표준이 되겠습니다.

여기에 증여세율을 곱하면

과세표준(9억 5천만원) x 증여세율(30%) = 2억 8천 5백만원

과세표준 9억5천에 대한 누진공제 6천만원을 참가하면 증여세 산출새액 = 2억 2천 5백만원이 최종적인 증여세입니다.

증여세 모의계산 방법

위의 계산식은 비과세, 과세가액 불산입액, 채무부담액, 10년 이내 증여재산가액에 따라 달라질 수 있습니다. 보다 더 정확한 증여세 계산을 원한다면 국세청 홈택스를 활용해 미리 모의계산을 해볼 수 있습니다.

- 국세청 홈택스 접속

위의 국세청 홈택스 사이트에 접속합니다.

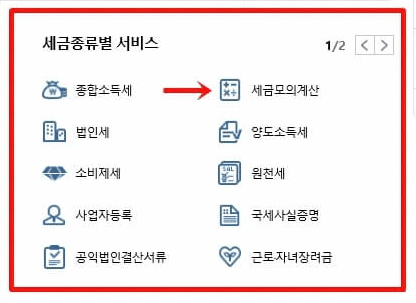

- 세금모의계산 클릭

우측 하단에 있는 ‘세금모의계산’을 클릭합니다.

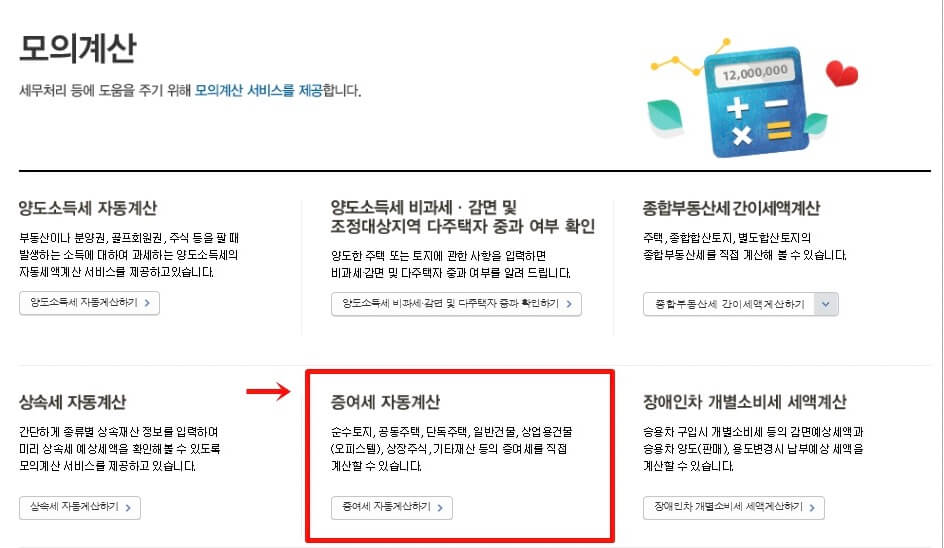

- 증여세 자동계산

증여세 자동계산을 클릭합니다.

- 간편계산하기

증여세 간편계산을 클릭합니다.

- 증여세 간편계산 입력

증여세 간편계산 정보를 입력 후 세액 계산하기를 클릭합니다.